Qual è il miglior segmento del mercato azionario? Il dato che disinnesca il bias pro-USA

Otto segmenti azionari (MSCI World, USA, Europe, Japan, EM, Small Cap, NASDAQ) su 25 anni: chi vince davvero, perché 'USA' è recency bias, perché Europe e Japan non hanno mai vinto una finestra 10y.

- #asset-allocation

- #diversificazione-geografica

- #msci

- #rolling-windows

- #backtest

- #sp500

- #nasdaq

- #emerging-markets

In breve

Ho confrontato 8 segmenti del mercato azionario globale su 25 anni di dati MSCI Gross Returns USD (gennaio 2001 – dicembre 2025), su finestre rolling 5 e 10 anni con step di 6 mesi. Tre risultati centrali:

- Sui 25 anni full-sample il “winner” non è l’S&P 500. Il ranking CAGR è: NASDAQ (9.77%) > World Small Cap (9.25%) > EM Asia (8.86%) > USA (8.71%, quarto) > EM (8.34%) > MSCI World (7.71%) > Europe (6.07%) > Japan (4.60%). L’investitore italiano che pensa “metto tutto su S&P 500 perché è il migliore” si è perso il sub-segmento tech (NASDAQ) e i piccoli ad alta capitalizzazione globale (Small Cap), entrambi sopra di un punto percentuale.

- Solo 3 segmenti hanno mai vinto una finestra 10Y: NASDAQ in 21 finestre su 30, EM in 7, EM Asia in 2. MSCI World, USA, Europe, Japan e World Small Cap non hanno MAI vinto una finestra 10Y in 25 anni (nemmeno una). Il “dominio USA” che la narrativa retail propaga è in realtà dominio NASDAQ — il sotto-segmento tech, non l’azionario USA generico.

- Nelle finestre 10Y peggiori (5° percentile) il segmento più resiliente non è il NASDAQ, è World Small Cap (CAGR p5 = 6.32%), seguito da EM Asia (4.47%) e NASDAQ (4.26%). USA è solo quinto (3.10%). Nelle code i “segmenti minori” hanno protetto meglio dei big.

Il dato che riassume tutto: non esiste un segmento “migliore in assoluto”. C’è una rotazione di leadership che cambia ogni decennio, e i due decenni inclusi nel dataset (2001-2010 e 2010-2025) hanno avuto winner radicalmente diversi (EM e EM Asia il primo, NASDAQ il secondo). Chi sceglie ex-ante il “winner del prossimo decennio” è essenzialmente fortunato se ci azzecca.

La domanda

Il retail italiano medio, quando pensa “investire in azioni”, pensa in pratica a tre cose: S&P 500, NASDAQ, e magari MSCI World. Europe è “ferma da anni”, Japan è “il caso perso”, Emerging Markets sono “rischiosi”. Small Cap non li conosce nemmeno.

L’angle che voglio testare sui dati è il seguente: negli ultimi 10-15 anni gli USA hanno effettivamente sovraperformato gli altri segmenti, ma questo è un fenomeno specifico di un certo regime macro (tassi a zero, dominio tech, dollaro forte), non una proprietà intrinseca del mercato USA. In altri decenni lo scenario è stato diverso. E lo sarà di nuovo.

Vediamo se i dati lo confermano.

Il metodo

- Periodo: gennaio 2001 – dicembre 2025 (299 mesi, ~25 anni). Limite imposto dalla disponibilità dei dati MSCI scaricabili pubblicamente; i decenni ‘70-‘90 (dove il dominio era prima USA, poi Giappone) li perdiamo, ma 25 anni includono comunque dot-com bottom 2002, GFC 2008, ZIRP 2010-2021, COVID 2020 e shock tassi 2022 — quattro regimi macro distinti.

- Asset universe: 8 segmenti azionari, tutti con dati monthly Gross Returns USD:

- MSCI World — il benchmark “globale developed”, 23 paesi

- MSCI USA — proxy dell’S&P 500

- MSCI Europe — Eurozona + UK + Svizzera + nordici

- MSCI Japan — solo Giappone

- MSCI Emerging Markets (EM) — i mercati emergenti aggregati

- MSCI EM Asia — sotto-segmento Asia di EM (Cina, India, Korea, Taiwan)

- MSCI World Small Cap — il segmento “size factor” globale dei sviluppati

- NASDAQ Composite — proxy del segmento tech USA, scaricato da yfinance e ricostruito a Total Return aggiungendo un dividend yield costante stimato a 0.8%/anno

- Index Level: Gross (dividendi reinvestiti, prima delle withholding tax). Coerente con S&P 500 TR Shiller usato negli articoli precedenti del blog.

- Currency: USD per tutti i segmenti. Per un investitore italiano l’esposizione cambio EUR/USD si annulla su orizzonti lunghi (vedi articolo precedente sul market timing) e in ogni caso non altera i confronti relativi tra segmenti.

- Rolling: 5Y (60 mesi) e 10Y (120 mesi), step 6 mesi. Niente 20Y (il dataset di 25 anni produce solo 11 finestre 20Y, troppo poche per essere statistica robusta).

Lo script Python che produce tutto è in scripts/qual-e-il-miglior-segmento-azionario.py.

Caveat onesto sul NASDAQ: a differenza degli MSCI, per il NASDAQ Composite non esiste una serie Total Return scaricabile gratuitamente da fonti pubbliche. Il TR è ricostruito da yfinance (price-only) aggiungendo un dividend yield costante storico stimato (0.8%/anno). L’errore atteso sui 25 anni è ~0.2-0.3 punti percentuali di CAGR — significativo ma non distrugge il messaggio. La direzione del confronto regge sicuramente.

Risultati full-sample: la classifica sui 25 anni

| Segmento | CAGR | Volatilità annualizzata | Max drawdown |

|---|---|---|---|

| NASDAQ | 9.77% | 20.33% | −57.14% |

| World Small Cap | 9.25% | 17.99% | −56.17% |

| EM Asia | 8.86% | 20.44% | −62.66% |

| USA | 8.71% | 15.24% | −50.65% |

| EM | 8.34% | 20.37% | −61.44% |

| MSCI World | 7.71% | 15.40% | −53.65% |

| Europe | 6.07% | 18.11% | −58.98% |

| Japan | 4.60% | 15.32% | −47.10% |

Cinque cose vanno notate:

- NASDAQ è in cima ma non per molto: 1 punto percentuale sopra a Small Cap, 1.5 punti sopra USA. Su 25 anni capitalizzati, queste differenze sono enormi: 1$ → $10.34 con NASDAQ, $9.04 con Small Cap, $8.06 con USA. Diventa un 28% di gap finale tra NASDAQ e USA. Significativo.

- USA è solo quarto, dietro Small Cap e EM Asia. La narrativa “S&P 500 è il migliore” non regge sui dati 25 anni.

- Europe e Japan in coda: 6.07% e 4.60% sono CAGR sotto a quelli di un buon portafoglio obbligazionario. Per gli investitori europei “puri” è stato un quarto di secolo molto duro.

- Il rapporto rendimento/rischio migliore è di USA: CAGR 8.71% con vol 15.24% e MDD −50.65%. Il NASDAQ paga 5 punti percentuali in più di volatilità per portare a casa 1 punto in più di CAGR. Nei portafogli “ottimi” sotto Sharpe, USA batte NASDAQ.

- Il MSCI World si comporta come una media: CAGR 7.71% (sopra Europe/Japan, sotto USA/NASDAQ), vol 15.40%, MDD −53.65%. È l’opzione “default sensato”: non vince mai, non perde mai catastroficamente. Per un investitore retail medio è probabilmente la scelta più ragionevole proprio perché nessun segmento è il “winner permanente”.

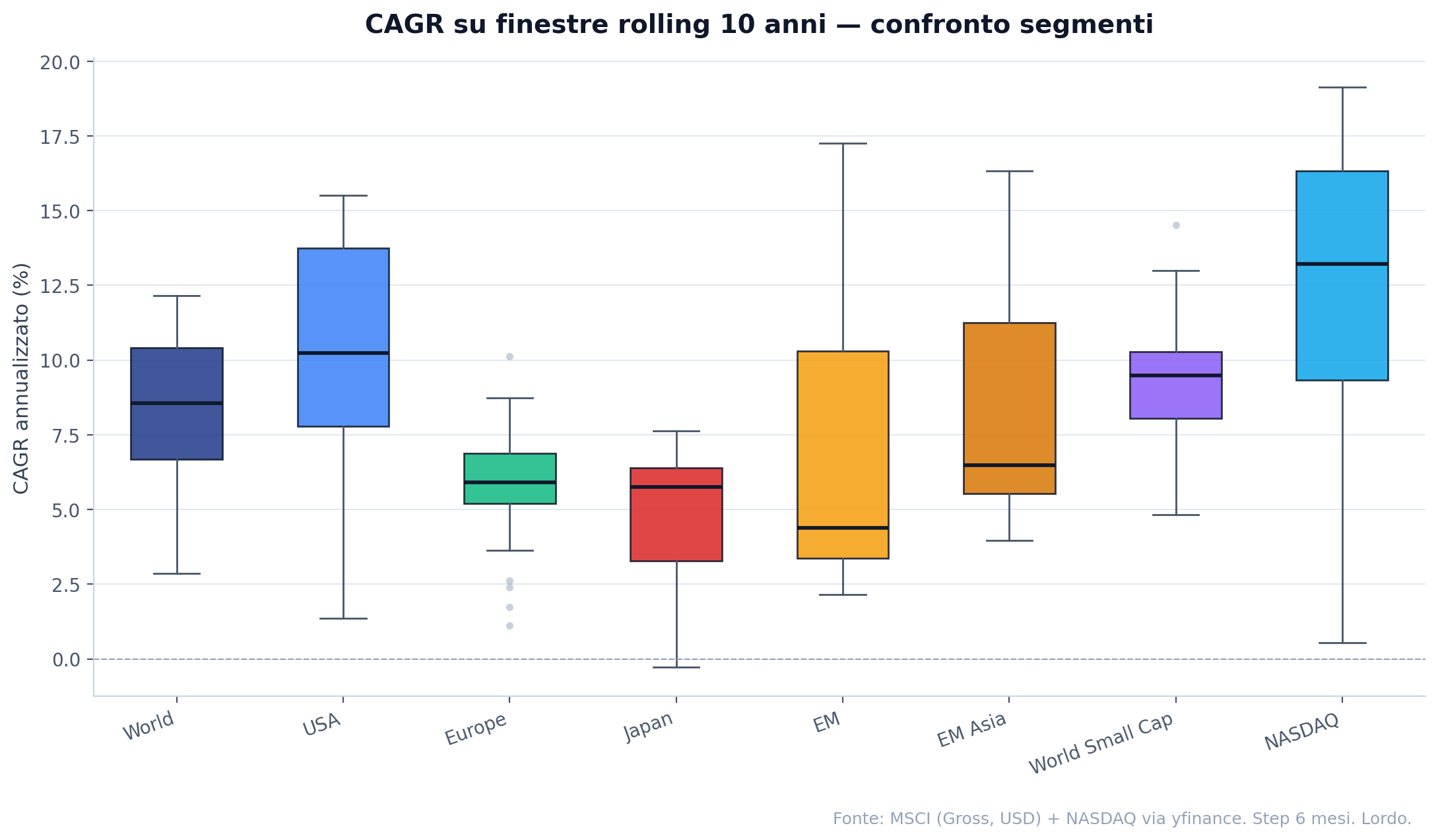

Risultati su finestre rolling 10 anni

Sulle 30 finestre rolling 10Y disponibili (step 6 mesi):

Numeri esatti:

| Segmento | p5 | p25 | Mediana | p75 | p95 |

|---|---|---|---|---|---|

| NASDAQ | 4.26% | 9.34% | 13.22% | 16.33% | 18.40% |

| USA | 3.10% | 7.78% | 10.23% | 13.75% | 15.25% |

| World Small Cap | 6.32% | 8.04% | 9.49% | 10.28% | 12.43% |

| MSCI World | 4.46% | 6.69% | 8.56% | 10.42% | 11.92% |

| EM Asia | 4.47% | 5.53% | 6.48% | 11.24% | 14.25% |

| Europe | 2.03% | 5.20% | 5.91% | 6.87% | 8.71% |

| Japan | 1.01% | 3.28% | 5.76% | 6.40% | 6.96% |

| EM | 2.37% | 3.36% | 4.39% | 10.30% | 16.41% |

Lettura del dato:

- NASDAQ ha la mediana più alta (13.22%) ma anche la dispersione più alta (p5 4.26% → p95 18.40%, range di 14 punti).

- USA è secondo in mediana (10.23%) ma il p5 (3.10%) è inferiore a quello di Small Cap, EM Asia e MSCI World. Cioè nei peggiori 10 anni l’investitore “tutto USA” ha portato a casa meno dei segmenti meno alla moda.

- World Small Cap ha il p5 più alto di tutti (6.32%). Cioè nei peggiori scenari decennali, il segmento “che nessuno guarda” è quello che ha protetto meglio. Risultato controintuitivo ma robusto.

- EM Asia ha p5 4.47%, sopra a NASDAQ. Anche il segmento “rischioso per definizione” (Cina, India, Korea, Taiwan) ha protetto meglio del “segmento sicuro” tech USA nei peggiori scenari decennali.

- Europe e Japan sono lo “specchio del peggio”: mediane sotto il 6%, p5 sotto il 2%, p95 sotto il 9%. Il quarto di secolo è stato matematicamente perdente per chi ha puntato esclusivamente su questi segmenti.

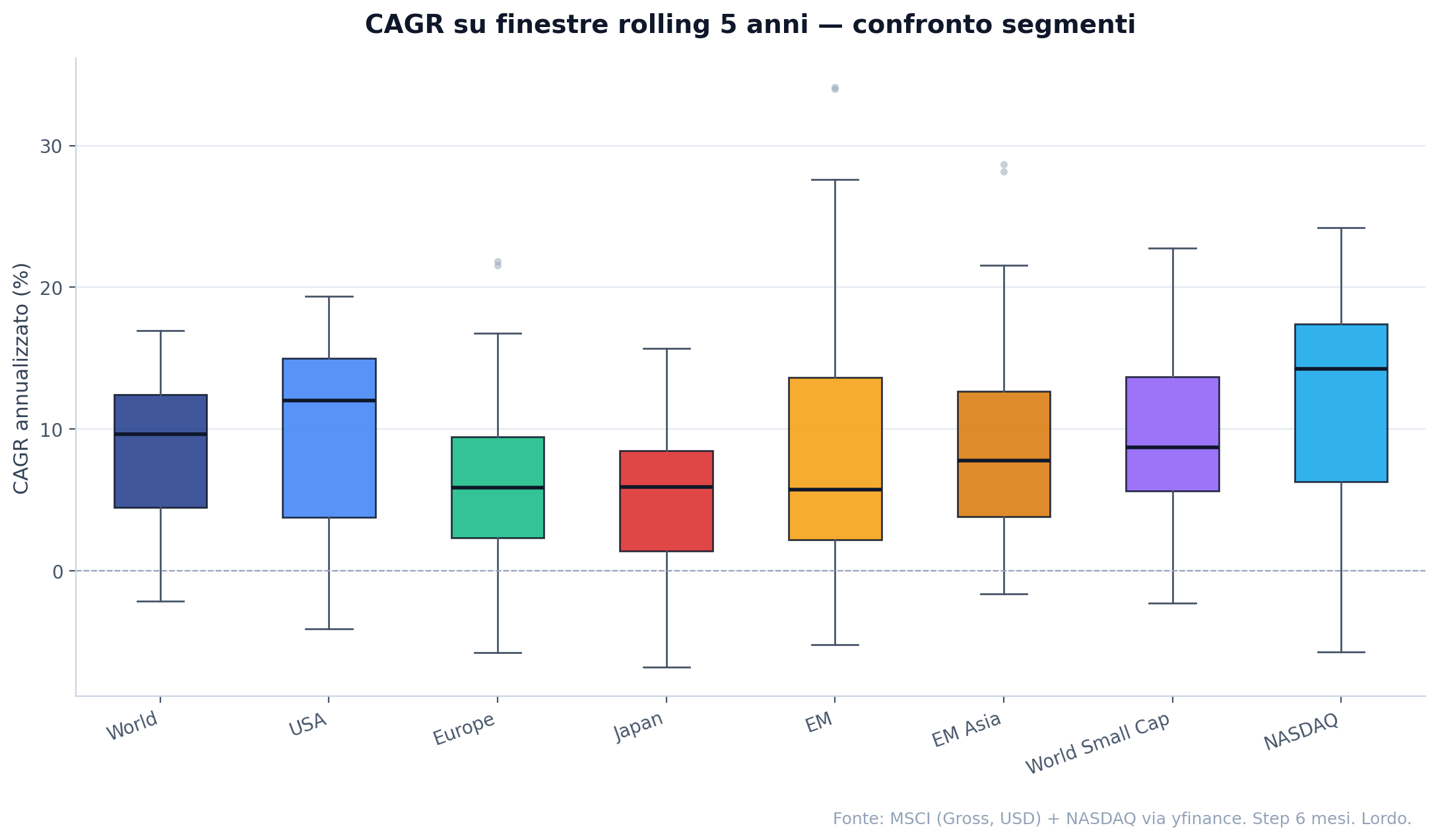

Risultati su finestre rolling 5 anni

Senza ridicolizzare il dataset con altre tabelle, riassumo gli aspetti che cambiano rispetto alle 10Y:

- Le code negative si allargano: il p5 della maggior parte dei segmenti scende sotto zero. Solo Small Cap (+0.8%), USA (+0.1%), NASDAQ (+1.2%) restano al limite del positivo. Tutti gli altri possono finire 5 anni in perdita nel 5% delle finestre.

- La % di finestre con CAGR negativo: Japan 15%, Europe 10%, EM 10%, World 7.5%, USA / NASDAQ / Small Cap / EM Asia tra il 5% e il 7.5%.

- NASDAQ resta in cima in mediana (14.26%) e nei p95 (23.68%). Ma anche nei p5 (1.22%) supera USA (0.14%): il “growth premium” è strutturale anche nelle code positive.

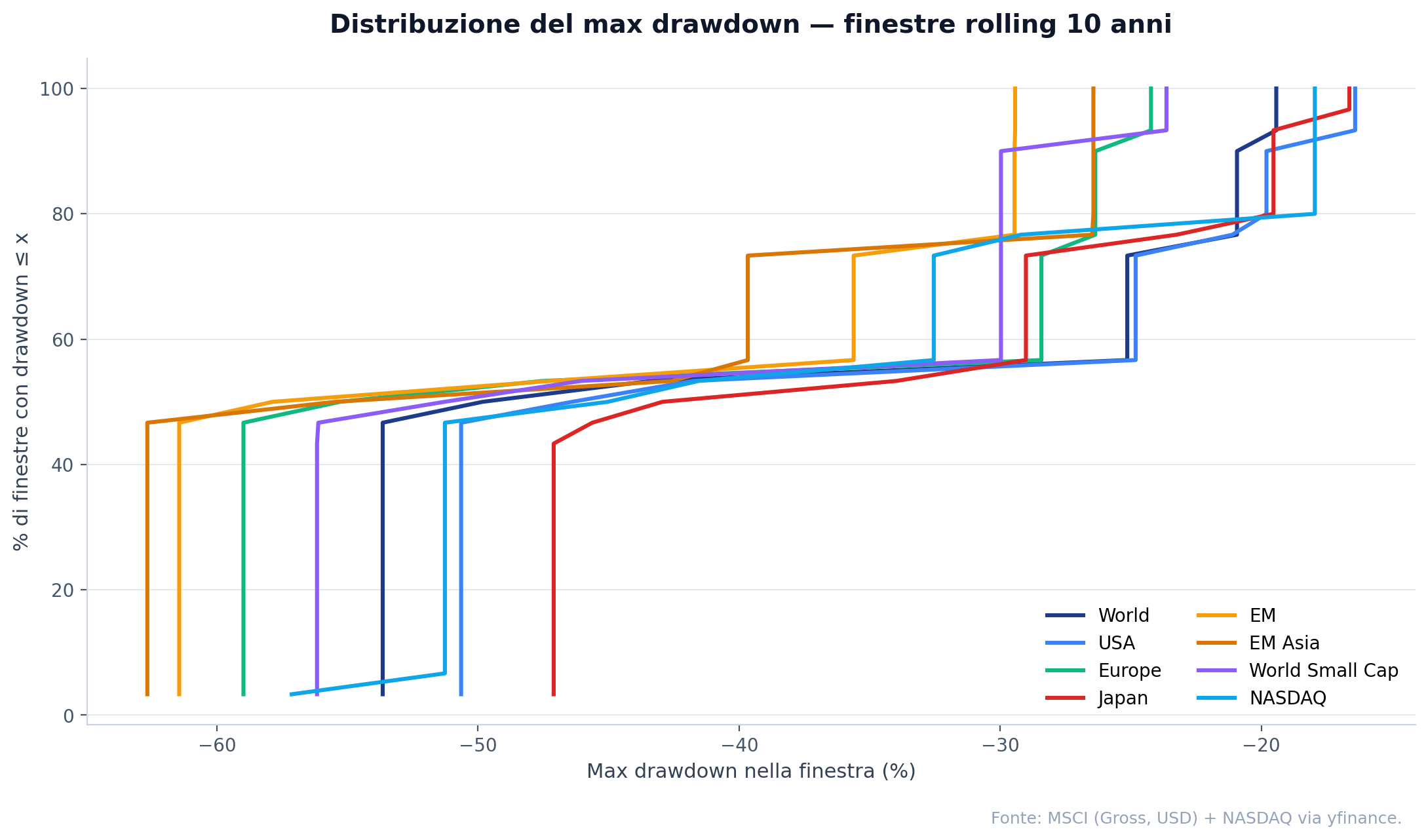

I drawdown: chi soffre di più?

Il max drawdown su 10Y è dominato in larga parte dalla GFC 2008-2009 e dal dot-com 2000-2002. I numeri sintetici:

| Segmento | MDD mediano (10Y) | MDD massimo del periodo |

|---|---|---|

| Japan | −38.45% | −47.10% |

| USA | −44.08% | −50.65% |

| MSCI World | −46.60% | −53.65% |

| NASDAQ | −43.29% | −57.14% |

| World Small Cap | −48.67% | −56.17% |

| Europe | −51.40% | −58.98% |

| EM Asia | −49.02% | −62.66% |

| EM | −52.54% | −61.44% |

Cose da notare:

- Japan ha il drawdown più contenuto (−47.10% massimo). Sorprendente, ma coerente col fatto che il Giappone era già “lost decade” da prima del 2001 e quindi non ha avuto crash nella GFC paragonabili a quelli degli altri segmenti.

- EM Asia ha il drawdown peggiore (−62.66%). Il prezzo della volatilità.

- NASDAQ ha drawdown medio simile a USA (−43% vs −44%), ma con CAGR superiore. Quindi al netto del rischio (non solo della vol come misura ex-ante, ma del MDD effettivo) il NASDAQ è stato un “free lunch” sui 25 anni — ma con la postilla che la prossima decade potrebbe rivelarsi diversa.

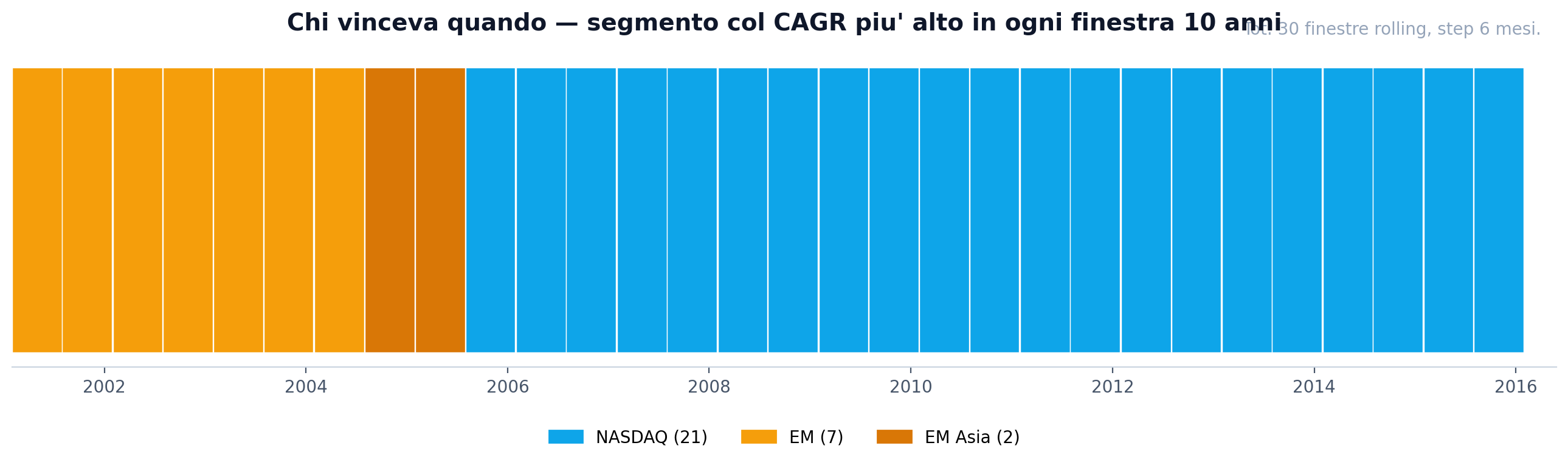

La rotazione di leadership: il dato che cambia il framing

Questa è la sezione centrale dell’articolo. Per ciascuna finestra rolling 10Y identifico il segmento col CAGR più alto e creo una “striscia temporale” colorata. La domanda: chi vinceva quando?

Il count netto delle vittorie su 30 finestre:

| Segmento vincitore | N. finestre 10Y |

|---|---|

| NASDAQ | 21 (70%) |

| EM | 7 (23%) |

| EM Asia | 2 (7%) |

| MSCI World | 0 |

| USA | 0 |

| Europe | 0 |

| Japan | 0 |

| World Small Cap | 0 |

Solo 3 segmenti hanno mai vinto una finestra 10Y. Gli altri 5 mai, neppure una volta. Tradotto: in tutte le 30 finestre 10Y del periodo 2001-2025, nessun investitore avrebbe potuto dire ex-post “ho fatto la scelta migliore mettendo tutto su MSCI World” o “tutto su S&P 500” — c’era sempre qualcuno (NASDAQ, EM o EM Asia) che batteva.

E qui sta il punto controintuitivo: EM ha vinto le 9 finestre 10Y di inizio periodo, quelle che includono il 2003-2007 (boom EM con commodities forti, USD debole, Cina entrata WTO). Mentre NASDAQ ha vinto le 21 finestre della seconda metà (post-2010). La “leadership” è stata letteralmente divisa in due metà nette.

Su finestre rolling 5Y la rotazione è ancora più frammentata — 4 segmenti hanno vinto almeno una finestra (NASDAQ 26, EM 10, EM Asia 3, USA 1). Ma il pattern di fondo è lo stesso.

Il bias del recency: perché ci sembra che USA sia “il migliore”

Le ragioni psicologiche per cui il retail italiano è convinto che “S&P 500 è il segmento migliore” sono ben documentate nella behavioral finance:

- Recency bias. Gli ultimi 15 anni (2010-2025) sono stati un dominio chiaro USA, soprattutto NASDAQ. Il nostro cervello pesa enormemente le esperienze recenti rispetto a quelle precedenti, e proietta il pattern recente sul futuro.

- Availability heuristic. I media finanziari italiani parlano molto più dell’S&P 500 e di Apple/Microsoft/Nvidia che dei mercati emergenti, di Hitachi o di Inditex. La frequenza con cui un’idea ci viene esposta condiziona la nostra valutazione del suo “valore”.

- Survivorship bias del decennio. Chi pensa al “lost decade” pensa a Europe o Japan post-2010. Pochi ricordano che il 2000-2010 fu il “lost decade USA”: S&P 500 ha fatto −8% nominale cumulato in dieci anni, EM ha fatto +200%. Se il dataset partisse dal 2000 e finisse al 2010, avresti scritto un articolo opposto.

Il fatto stesso che 2 segmenti molto diversi tra loro (NASDAQ e EM) abbiano vinto rispettivamente la prima e la seconda metà del periodo dovrebbe far sospettare che la “logica” del winner del decennio dipende fortemente dal regime macro: tassi, dollaro, ciclo delle commodities, peso del tech sul indice. Cambiando il regime, cambia il vincitore.

Implicazioni operative

Cosa fare di tutto questo se sei un investitore retail?

1. Diversificazione geografica vera. Non perché “in teoria diversificare riduce il rischio” — frase di marketing. Ma perché non sai quale sarà il winner del prossimo decennio e i dati storici non ti danno una guida affidabile. MSCI World è il default sensato per chi vuole esposizione globale senza dover scegliere ex-ante.

2. ACWI o World Small Cap come tilt. Se vuoi “fare qualcosa in più” rispetto al World, due tilt che hanno senso strutturalmente sono:

- Aggiungere EM via MSCI ACWI (All Country World, include EM): aumenta la copertura ai paesi che hanno vinto il primo decennio del dataset, in cui altrimenti non avresti esposizione.

- Aggiungere World Small Cap: ha il p5 più alto a 10Y, è il “size factor” classico, e diversifica strutturalmente il rischio del large-cap.

3. Tilt USA o NASDAQ è una scommessa di regime. Sovrappesare USA (o NASDAQ) rispetto a un benchmark globale equivale a scommettere che il regime macro post-2010 (tassi a zero/bassi, dominio tech, dollaro forte) continuerà nei prossimi 10 anni. Può anche essere — ma è una scommessa di regime, non una “scelta sicura” basata sui dati storici.

4. Stay away from single-country bets salvo conviction estrema. Investire 100% in Europe o 100% in Japan, sui dati 2001-2025, è stato statisticamente perdente rispetto al benchmark globale. Chi pensa di “fare il timing del decennio europeo prossimo” sta facendo market timing nascosto.

5. La cosa più sensata, banalmente, resta MSCI World. Non vince, ma non perde. CAGR 7.71% sui 25 anni con vol 15% e MDD −54%. È il “compromesso ragionevole” per chi vuole esposizione azionaria globale e accetta di non scegliere ex-ante il winner del prossimo decennio.

Takeaway

- Sui 25 anni 2001-2025 il “winner” non è S&P 500: NASDAQ ha CAGR 9.77%, World Small Cap 9.25%, EM Asia 8.86%, USA solo 8.71%. La narrativa pro-S&P è sui 10-15 anni recenti, non sull’intero periodo.

- Solo 3 segmenti hanno mai vinto una finestra 10Y: NASDAQ (21 finestre), EM (7), EM Asia (2). Gli altri 5 (incluso USA, World, Europe, Japan, Small Cap) MAI. La leadership ruota nettamente tra decenni.

- Nelle finestre 10Y peggiori il segmento più resiliente è World Small Cap (CAGR p5 = 6.32%), non USA (p5 = 3.10%). Le aspettative sui “winner permanenti” sono spesso invertite nelle code.

- Il bias pro-USA è recency bias: gli ultimi 15 anni hanno avuto il dominio USA/tech, ma il decennio precedente (2001-2010) aveva visto EM dominare nettamente. Cambiando il regime cambia il vincitore.

- MSCI World è il default sensato per chi non vuole scommettere il decennio. Non vince, ma non perde mai catastroficamente. CAGR 7.71%, vol 15.4%, MDD −54%.

- Tilt geografico = scommessa di regime, non “scelta sicura”. Vale la pena solo con conviction articolata sul perché il regime macro produrrà il regime di mercato attesi.

- Europe e Japan sono stati i big losers del periodo (CAGR 6.07% e 4.60%). Investire 100% in questi segmenti su 25 anni è stato statisticamente perdente, anche prima di considerare la fiscalità italiana.

L’idea controintuitiva che vale la pena interiorizzare: non c’è un “best segment” stabile nel tempo, e i dati lo dimostrano in modo netto. La reazione corretta non è “faccio market timing tra segmenti” (impossibile, vedi articolo precedente sul market timing). È “diversifico e accetto di prendere la media”, che è spesso una scelta migliore della “scelta migliore” tentata ex-ante.

Fonti e riproducibilità

- Indici MSCI (Gross Returns, USD, Standard size segment): MSCI End-of-Day Data Search. World, USA, Europe, Japan, EM, EM Asia, World Small Cap.

- NASDAQ Composite (

^IXIC): Yahoo Finance via libreriayfinance. TR ricostruito aggiungendo dividend yield costante 0.8%/anno (stima storica del NASDAQ Composite). - Codice della simulazione:

scripts/qual-e-il-miglior-segmento-azionario.py. - Dati grezzi (NAV cumulati mensili dei segmenti):

/charts/qual-e-il-miglior-segmento-azionario/data.csv. - Summary numerico completo:

/charts/qual-e-il-miglior-segmento-azionario/summary.json. - Letteratura accademica di riferimento sulla rotazione di leadership tra mercati: Asness, C., Frazzini, A., & Pedersen, L. (2019), “Quality minus Junk”, Review of Accounting Studies; e l’ampio corpus sui factor models di Fama & French.

Nota: questa analisi è limitata al periodo 2001-2025 (25 anni), e tutti i rendimenti sono in USD. I risultati relativi tra segmenti dovrebbero essere robusti rispetto al cambio EUR/USD su orizzonti decennali, ma le code di breve periodo (5Y) potrebbero variare in modo non trascurabile per un investitore italiano. Una replica EUR-centric con cambio modellato esplicitamente sarà oggetto di un articolo futuro.

Commenti

Hai correzioni, dubbi, segnalazioni? Lasciale qui sotto. Le discussioni sono pubbliche e archiviate sul repo del blog — serve un account GitHub gratuito per commentare. Se preferisci scrivere in privato: smartmoneylab@proton.me.