Investire solo nell'azienda più grande batte il mercato? SP1 e SP3 su 31 anni, al netto delle tasse

Comprare ogni anno solo l'azienda USA più capitalizzata (o le prime 3) batte l'S&P 500? Test 1995-2025 col framework a 7 criteri, al netto della tassazione italiana. Scorecard, finestre mobili, verdict.

- #strategie

- #mega-cap

- #sp500

- #rolling-windows

- #backtest

- #tassazione

- #diversificazione

- #stock-picking

In breve

Testo due strategie meccaniche e apparentemente ovvie, su 31 anni di dati (1995-2025), al netto della tassazione italiana e contro un ETF S&P 500 ad accumulo — cioè lo strumento che un retail italiano compra davvero:

- SP1: ogni anno tutto sull’azienda USA numero 1 per capitalizzazione. Rotazione annuale.

- SP3: ogni anno equal-weight sulle prime 3. Rotazione e ribilanciamento annuali.

Tre risultati centrali:

- Netto e su finestre di 10 anni, SP3 ha battuto l’ETF ad accumulo nel 100% delle coorti (22 su 22), con un CAGR netto mediano del 10.3% contro il 6.7% dell’ETF. Anche sulle finestre a 5 anni vince nell’85% dei casi. Perfino pagando il 26% ad ogni ribilanciamento e sui dividendi ogni anno, non esiste un solo decennio del periodo in cui la strategia diversificata sulle prime tre abbia perso contro l’indice.

- Ma la “numero 1 da sola” è la versione peggiore, non la migliore. SP1 a 10 anni rende meno di SP3 (9.8% netto mediano) e perde contro l’ETF in una coorte su quattro (win rate 73%), sopportando un drawdown massimo dell’−81%. Il dato più eloquente è il Calmar (CAGR / drawdown): SP1 fa 0.201, l’indice fa 0.200. Sono la stessa cifra. La concentrazione al vertice non produce alfa: produce leva sull’indice — più rendimento e più rischio nella stessa proporzione. Come già visto nell’articolo sui LEAPS: leva senza alfa.

- Il verdict del framework è PARZIALE per entrambe, ed è corretto. Il rendimento c’è, ma lo si paga in volatilità (sempre più alta dell’indice) e, per SP1, in drawdown molto peggiore del semplice indice. E il multiplo stellare (SP3 chiude a 99.8× il capitale netto) è un artefatto di coda: la coorte tipica a 10 anni porta a casa circa il 10% netto annuo, non il moltiplicatore da titolo acchiappa-click.

La domanda

C’è un’idea che gira da sempre, e ha il fascino della semplicità: “se avessi comprato solo Apple / solo Microsoft / solo la più grande di turno, oggi sarei ricco”. È il tipo di ragionamento che sembra ovvio col senno di poi. La versione un po’ più sofisticata è: “non serve indovinare il vincitore, basta comprare ogni anno l’azienda più capitalizzata del mondo — tanto il mercato me la indica da solo — e ruotare quando cambia il numero 1”.

È una strategia meccanica, automatizzabile, che non richiede analisi fondamentale: il ranking per capitalizzazione è pubblico e osservabile in tempo reale. La domanda che inaugura questo articolo della serie “Strategie per battere il mercato?” è quindi netta: investire ogni anno solo nell’azienda più grande (o nelle prime tre) batte davvero l’S&P 500?

Ho un sospetto di partenza, e lo dichiaro: penso che nel rendimento batta il mercato, ma che il conto lo si paghi altrove — nel rischio e nelle tasse. E ho anche il sospetto che la versione “solo la numero 1” sia peggiore della versione diversificata, perché una singola azienda al vertice è fragilissima. Ma i sospetti non contano: contano i numeri, netti, su finestre mobili, con il framework di sempre.

Le due strategie e il ranking storico

Le regole sono volutamente stupide, perché è tutto il punto: nessuna abilità, nessuna previsione.

SP1 — solo la numero 1. Al primo giorno di borsa di ogni anno, tutto il capitale sull’azienda USA più capitalizzata in quel momento. Se a inizio anno successivo il numero 1 è cambiato, si ruota interamente sul nuovo leader. Se è lo stesso, si resta.

SP3 — le prime tre, equipesate. Al primo giorno di borsa di ogni anno, capitale diviso in tre parti uguali sulle prime tre aziende per capitalizzazione. Ribilanciamento annuale ai pesi 1/3 e rotazione dei nomi che escono dal podio.

Il cuore dei dati è il ranking storico. E qui va fatta una nota metodologica onesta, perché è l’unico punto delicato. Ho ricostruito a mano la classifica top-3 anno per anno, dal 1995 al 2025. Non è un dato “stimato con il senno di poi”: la capitalizzazione delle mega-cap è osservabile in tempo reale, e il numero 1 mondiale è un dato pubblico e famoso in ogni singolo anno (nessuno, a inizio 2013, aveva dubbi che Apple fosse la più grande). Trattandosi di 1-3 nomi, la lista è verificabile, non frutto di un database point-in-time a pagamento. Detto ciò, dichiaro la confidenza: il ranking dal 2006 in poi è inequivocabile; gli anni 1995-2005 sono a confidenza media, perché il vertice ruotava spesso (IBM, Exxon, GE, poi Microsoft e la breve fiammata di Cisco nel 2000) e un paio di corporate action vanno gestite a mano (la fusione Exxon-Mobil del 1999). Nessun look-ahead sul chi, ma sui primi anni la classifica è più fragile e lo scrivo a chiare lettere.

Il percorso del “numero 1” nel periodo, in sintesi: General Electric per gran parte dei tardi anni ‘90, Microsoft a cavallo del 2000, di nuovo GE e poi Exxon Mobil negli anni 2000, infine Apple dal 2012, con Microsoft, Alphabet, Amazon e — dal 2024 — Nvidia a contendersi il podio nell’ultima fase. Già da questo elenco si intuisce il problema di SP1: essere stati “tutto su Microsoft” nel 2000, o “tutto sul numero 1” durante lo scoppio della bolla, è stato doloroso.

Il metodo

Il setup è coerente con gli altri articoli della serie, con un’aggiunta importante specifica di questo pezzo: tutto viene valutato al netto delle tasse italiane.

- Periodo: gennaio 1995 – dicembre 2025 (31 anni). L’inizio coincide di fatto con la disponibilità di un benchmark pulito (l’ETF SPY, nato nel 1993).

- Dati: prezzi daily total return (dividendi reinvestiti) via yfinance. Per la parte fiscale, prezzo e dividendi separati, perché in Italia hanno trattamento diverso.

- Benchmark: S&P 500 come ETF armonizzato ad accumulo (tipo CSPX / SXR8 / VUAA), cioè lo strumento reale dell’investitore italiano. Uso SPY solo come proxy di prezzo dell’indice, ma lo tasso come un ETF ad accumulo.

- Framework a 7 criteri (identico a tutta la serie): CAGR mediano rolling ≥ benchmark; win rate ≥ 60%; volatilità ≤ benchmark ×1.10; max drawdown mediano ≤ benchmark ×1.10; Sharpe ≥ benchmark; Calmar ≥ benchmark; Sortino ≥ benchmark. Verdict: VINCE se soddisfa tutti e 7 i criteri, PARZIALE se ne soddisfa 4-6, NON VINCE se 3 o meno.

- Finestre rolling: 5 e 10 anni. Per la scorecard di rischio, step di 3 mesi su serie daily; per il confronto netto (dove le tasse si applicano ad eventi annuali) le coorti partono ad anni successivi, passo annuale.

- Risk-free per Sharpe/Sortino: 2% annuo costante.

Il motore fiscale merita una spiegazione, perché è ciò che rende questo test diverso dal solito backtest lordo che non dice nulla a un italiano.

Come modello la tassazione (26%)

- Plusvalenze da prezzo (azioni singole): redditi diversi, tassate al 26% solo alla vendita. Nella strategia questo significa: si paga ai ribilanciamenti, quando un nome esce dal podio o viene alleggerito. Le posizioni che restano (Apple numero 1 per anni) non vengono vendute, quindi la plusvalenza resta differita e non tassata finché non ruota. Le minusvalenze realizzate vanno nello “zainetto” e compensano le plusvalenze future, entro l’anno di realizzo più i quattro successivi.

- Dividendi (azioni singole): redditi di capitale, tassati al 26% ogni anno alla percezione, senza possibilità di compensazione con le minus. Il netto viene reinvestito.

- Benchmark ETF ad accumulo: qui sta il punto che confonde molti. Un ETF ad accumulo reinveste i dividendi dentro il fondo senza tassazione annua, e il 26% si paga una volta sola, sull’intera plusvalenza, alla vendita finale. È il massimo dell’efficienza fiscale, ed è il motivo per cui il suo “tax drag” nel test è appena di 102 punti base l’anno: per 31 anni non vende mai e non distribuisce mai nulla di tassabile.

Da qui l’asimmetria, che non è un bug ma il cuore economico della questione: la strategia in azioni singole rinuncia allo scudo fiscale dell’accumulo. Paga i dividendi ogni anno e realizza plusvalenze ad ogni rotazione, mentre l’ETF differisce tutto. Se la strategia vince anche con questo handicap fiscale, la vittoria è solida. Lo script completo che produce tutto è nel repository (scripts/azienda-piu-grande-batte-mercato.py), riga per riga, riproducibile.

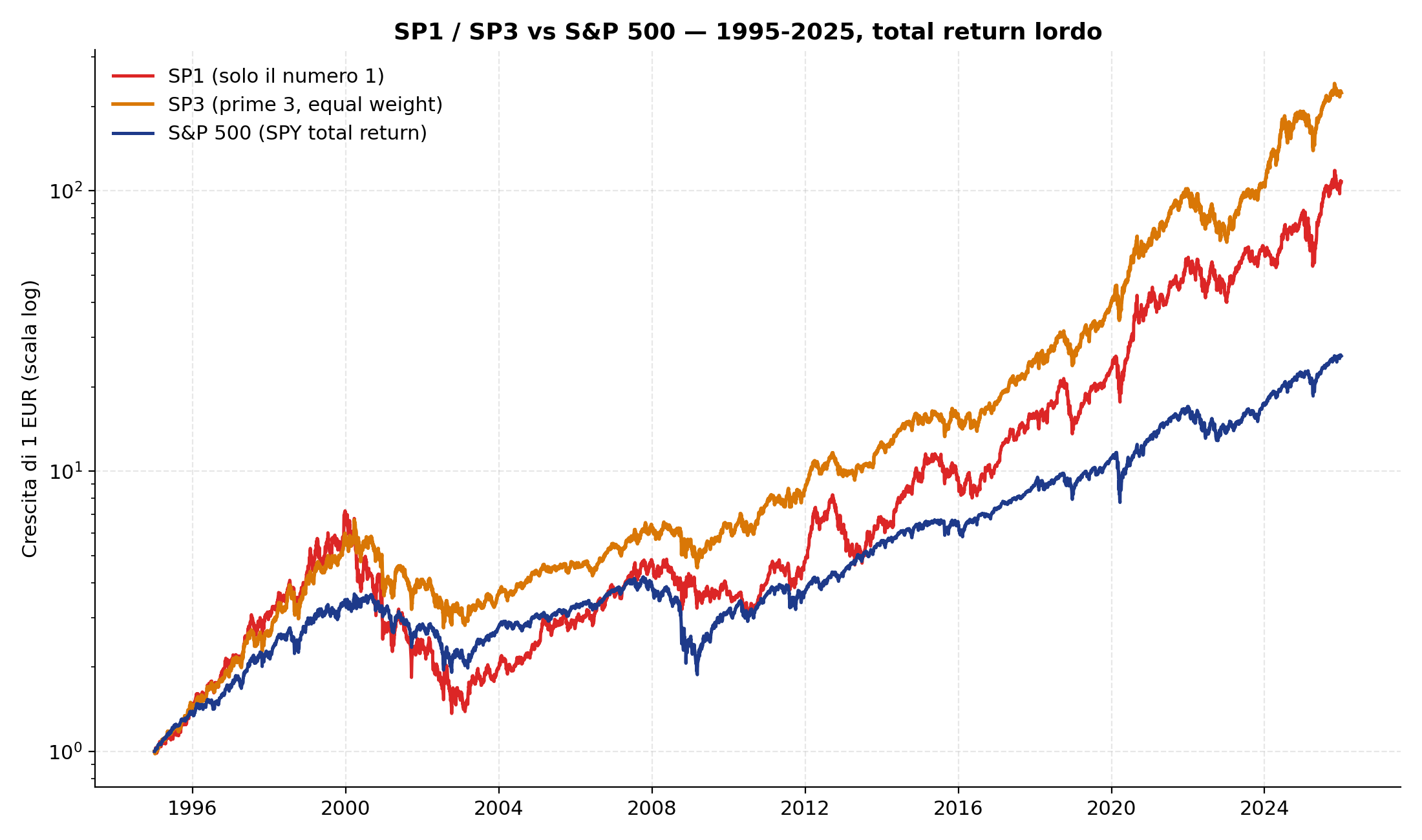

Risultati full-sample: il rendimento c’è, il rischio pure

Partiamo dal quadro d’insieme sui 31 anni. Queste sono metriche di rischio/rendimento lorde (dai NAV daily), utili a fotografare il profilo; il netto arriva subito dopo.

| Strategia | CAGR | Volatilità | Max drawdown | Sharpe | Sortino | Calmar | Multiplo |

|---|---|---|---|---|---|---|---|

| SP1 (solo #1) | 16.3% | 30.8% | −81.1% | 0.58 | 0.80 | 0.201 | 107.8× |

| SP3 (prime 3) | 19.1% | 24.0% | −58.7% | 0.76 | 1.08 | 0.325 | 223.7× |

| S&P 500 | 11.0% | 19.0% | −55.2% | 0.54 | 0.69 | 0.200 | 25.7× |

Lettura:

- Sul rendimento, entrambe stracciano l’indice: SP3 fa +8.1 punti percentuali di CAGR l’anno, SP1 +5.3. Su 31 anni composti la differenza diventa mostruosa (223.7× contro 25.7×).

- Ma guardiamo il rischio. SP1 ha una volatilità del 30.8% (il 62% in più dell’indice) e soprattutto un drawdown massimo dell’−81%: è il crollo delle mega-cap del 2000-2002, vissuto tutto concentrato su un singolo nome. Il dato più eloquente non è il rendimento, è il Calmar (rendimento diviso drawdown): 0.201 per SP1, 0.200 per l’indice. Sono la stessa cifra. SP1 ti fa attraversare l’inferno del −81% per portarti a casa lo stesso rapporto rendimento/dolore di chi ha comprato l’indice e non ha fatto niente. Il rendimento in più non è alfa: è pura scala. Più rischio → più rendimento, ma nella stessa proporzione dell’indice. È lo stesso pattern osservato nell’articolo sulla strategia LEAPS: leva senza alfa, dove concentrarsi al vertice si comporta come applicare una leva sull’indice.

- SP3 è un’altra storia. Diversificando su tre nomi, il drawdown resta simile all’indice (−58.7% vs −55.2%), ma tutte le metriche aggiustate per il rischio lo battono nettamente: Sharpe 0.76 contro 0.54, Sortino 1.08 contro 0.69, Calmar 0.325 contro 0.200 (+63%). Qui c’è alfa vero, non solo scala. L’unica cosa che “sfora” è la volatilità assoluta.

Già qui emerge la spina dorsale dell’articolo: la diversificazione minima (tre nomi invece di uno) non riduce il rendimento — anzi lo aumenta — e produce alfa vero, non solo scala. La concentrazione sul singolo numero 1 è la scelta peggiore: alza tutto in modo proporzionale (rendimento, volatilità, drawdown) senza migliorare il rapporto rendimento/dolore rispetto al semplice indice.

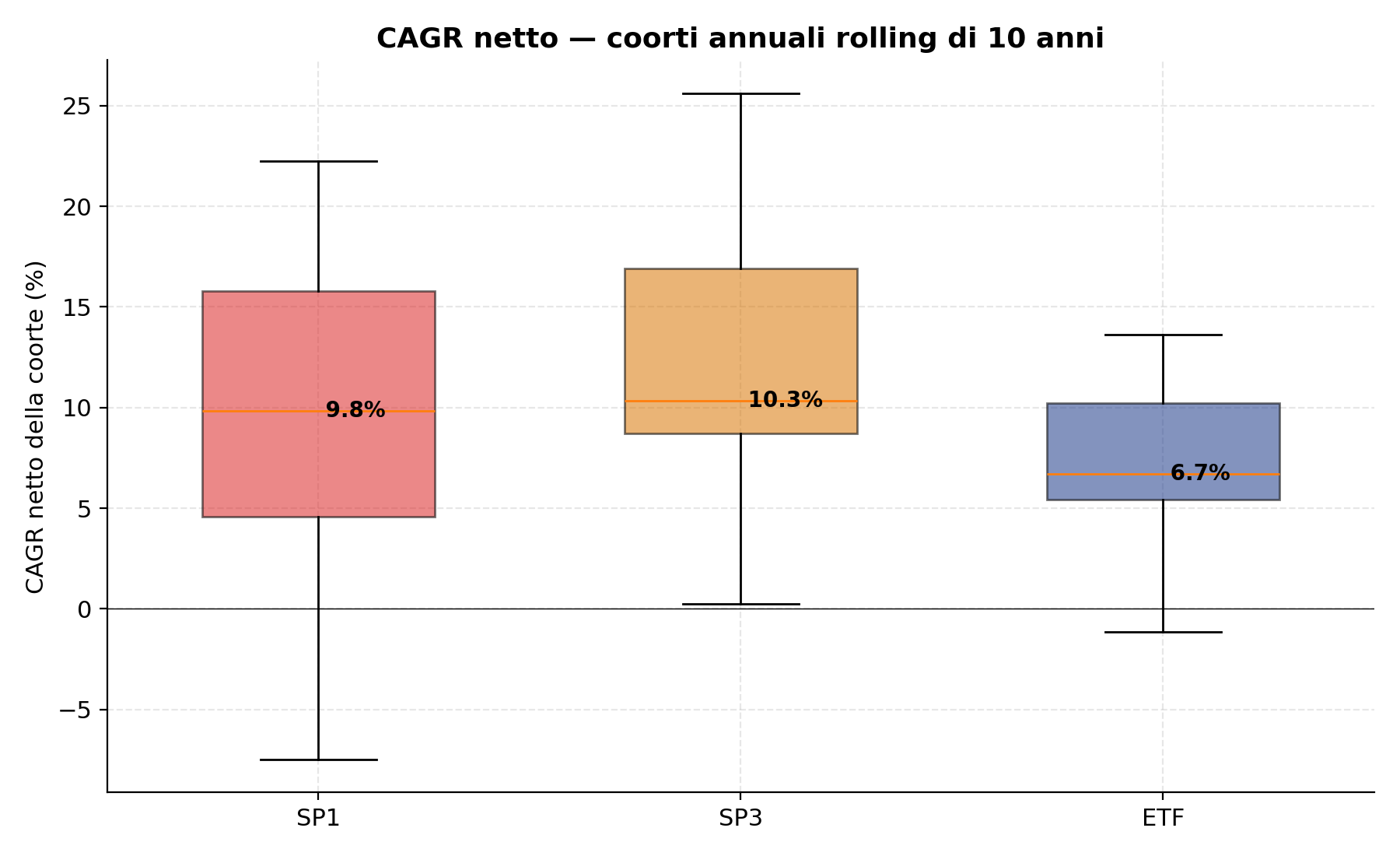

Il cuore: i risultati netti su finestre mobili

Il full-sample è suggestivo ma ingannevole: dipende da quando inizi e finisci, ed è dominato dalla coda spettacolare degli ultimi anni (Apple, poi Nvidia). La domanda vera per un investitore è un’altra: “se fossi entrato in un anno qualunque e avessi tenuto 5 o 10 anni, quante volte avrei battuto l’ETF — al netto delle tasse?”

Qui si applica tutto il motore fiscale: 26% ad ogni ribilanciamento, dividendi tassati ogni anno, liquidazione finale, contro un ETF ad accumulo tassato una volta sola. Ogni finestra è un investitore-coorte indipendente che parte con capitale fresco.

| Orizzonte | SP1 mediano | win rate SP1 | SP3 mediano | win rate SP3 | ETF mediano |

|---|---|---|---|---|---|

| 5 anni (27 coorti) | 13.1% | 78% | 11.8% | 85% | 9.1% |

| 10 anni (22 coorti) | 9.8% | 73% | 10.3% | 100% | 6.7% |

| 10 anni — worst | −1.1% | — | +0.2% | — | −1.2% |

Tre cose, in ordine di importanza:

SP3 è quasi imbattibile, al netto. Su finestre di 10 anni ha superato l’ETF ad accumulo in tutte e 22 le coorti (win rate 100%), con un CAGR netto mediano del 10.3% contro il 6.7% dell’ETF: circa 3.6 punti percentuali l’anno di vantaggio, tasse pagate. E il dato non è mediano: la peggior coorte di SP3 rende comunque +0.2% netto, contro un −1.2% della peggior coorte dell’ETF. Anche a 5 anni vince nell’85% dei casi. Questo è il numero onesto da tenere a mente: non “99× in 31 anni”, ma “battuto l’indice in ogni decennio, sempre positivo, al netto”.

SP1 conferma di essere la trappola. A 10 anni il suo CAGR netto mediano (9.8%) scende sotto quello di SP3 (10.3%), e soprattutto perde contro l’ETF in 6 coorti su 22 (win rate 73%). La rotazione più frequente e la concentrazione lo penalizzano più della versione diversificata: paga più tasse (vedremo il tax drag tra poco) e incassa drawdown peggiori, senza in cambio un rendimento superiore sul lungo periodo. Chi compra “solo la numero 1” pensando di massimizzare, in realtà ottiene meno di chi ne compra tre.

La coda non è la mediana. Attenzione a non farsi ipnotizzare dai moltiplicatori full-sample. Il 213× lordo (99.8× netto) di SP3 è trascinato dall’ultimo decennio irripetibile. La coorte tipica a 10 anni porta a casa un onesto ~10% netto annuo. È comunque ottimo — batte l’indice — ma è un pianeta diverso dal “diventi ricco” che il moltiplicatore suggerisce.

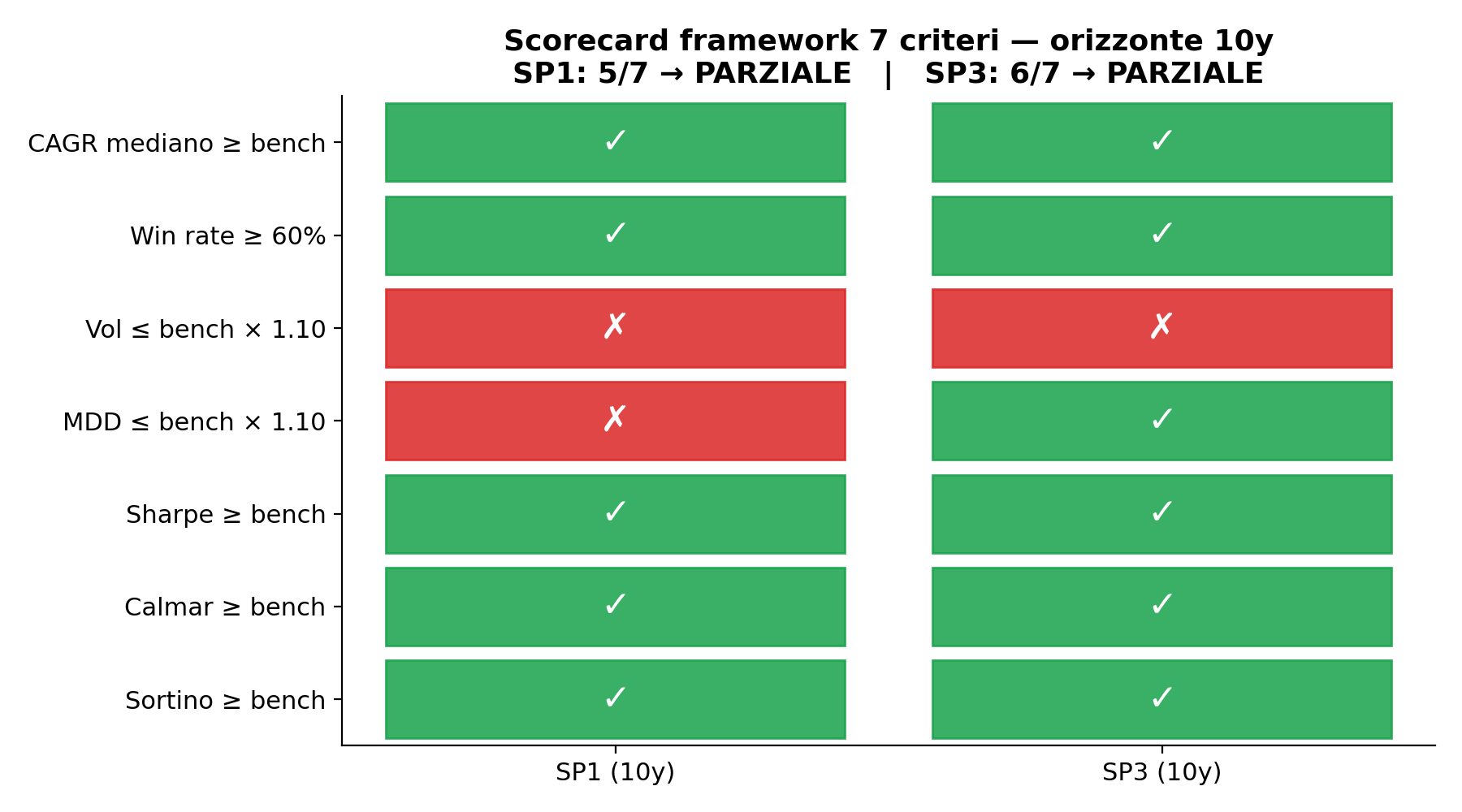

La scorecard: perché il verdict è PARZIALE

Il rendimento netto, da solo, non fa un “vince”. Il framework a 7 criteri esiste proprio per non chiamare vittoria un rendimento alto comprato con rischio alto. Ecco la scorecard.

| Criterio | SP1 (10y) | SP3 (10y) |

|---|---|---|

| CAGR mediano ≥ benchmark | ✓ | ✓ |

| Win rate ≥ 60% | ✓ | ✓ |

| Volatilità ≤ 1.10× | ✗ | ✗ |

| Max drawdown ≤ 1.10× | ✗ | ✓ |

| Sharpe ≥ benchmark | ✓ | ✓ |

| Calmar ≥ benchmark | ✓ | ✓ |

| Sortino ≥ benchmark | ✓ | ✓ |

| Totale | 5/7 → PARZIALE | 6/7 → PARZIALE |

Entrambe falliscono la volatilità assoluta, sempre: sono strategie concentrate, oscillano più dell’indice per definizione. SP1 fallisce anche il max drawdown: l’−81% del 2000-2002 non è confrontabile con l’−55% dell’indice. Sul Calmar SP1 passa il criterio ma per un capello (0.201 vs 0.200): il messaggio del criterio, in questo caso, si legge come “SP1 non ha peggiorato il rapporto rendimento/dolore, ma non lo ha nemmeno migliorato”. SP3 invece manca solo la volatilità, e passa tutto il resto — comprese le metriche di rischio che contano davvero.

E qui una onestà intellettuale sul framework stesso: il criterio della volatilità assoluta penalizza anche l’oscillazione al rialzo. Il fatto che il Sortino di SP3 (1.08) sia molto più alto di quello dell’indice (0.69) ci dice che gran parte della sua “volatilità” è fatta di strappi verso l’alto, non di crolli. In altri termini, SP3 è “bocciata” su un criterio che misura anche la parte buona della volatilità. È un limite del framework, non della strategia — ma il framework va applicato con coerenza, quindi il verdict resta PARZIALE. Un PARZIALE forte, a un solo criterio dalla vittoria piena.

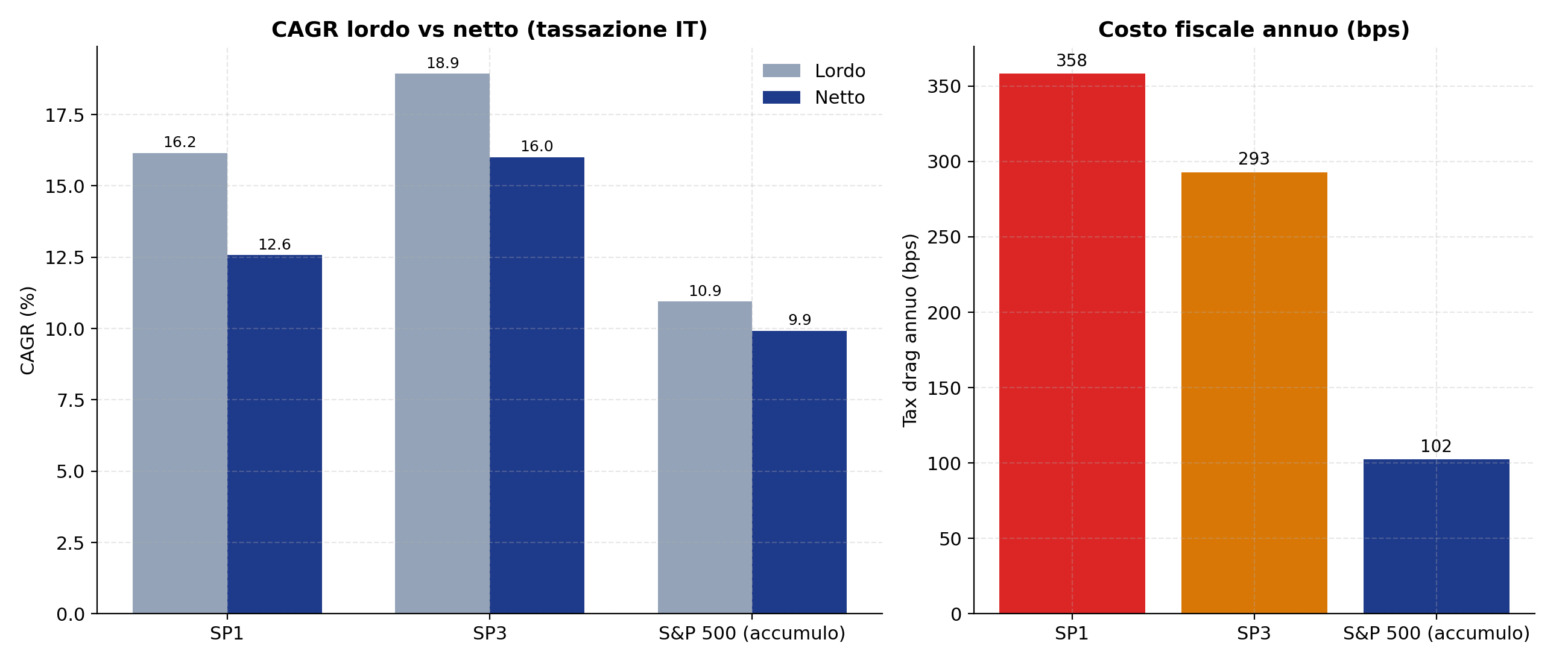

La realtà fiscale: quanto costa rinunciare all’accumulo

Abbiamo detto che le strategie pagano un pegno fiscale che l’ETF ad accumulo evita. Ecco il conto esatto.

| Strategia | CAGR lordo | CAGR netto | Tax drag | Multiplo netto |

|---|---|---|---|---|

| SP1 | 16.2% | 12.6% | 358 bps/anno | 39.3× |

| SP3 | 18.9% | 16.0% | 293 bps/anno | 99.8× |

| S&P 500 (accumulo) | 10.9% | 9.9% | 102 bps/anno | 18.8× |

Nota: qui “lordo” e “netto” sono capitalizzati sui NAV a fine anno del motore fiscale annuale, non sui NAV daily della tabella di rischio — la piccola discrepanza sui CAGR lordi (16.3% daily vs 16.2% annuale) è normale e dovuta alla granularità della capitalizzazione.

Il tax drag delle strategie è 3-3.6 volte quello dell’ETF. Due le cause: i dividendi delle azioni singole, tassati al 26% ogni anno (mentre nell’accumulo si reinvestono intatti), e le plusvalenze realizzate ad ogni rotazione (mentre l’ETF non vende mai per 31 anni). SP1 paga più di SP3 (358 contro 293 bps) proprio perché ruota di più: cambiare integralmente posizione ogni volta che cambia il numero 1 realizza plusvalenze più spesso.

È un punto che vale per qualunque strategia di stock-picking rispetto all’ETF pigro: una fetta consistente del tuo alfa lordo la versi allo Stato per il solo fatto di muoverti. E nonostante ciò — è la parte notevole — SP3 continua a battere l’ETF nettamente anche al netto. Il che la dice lunga su quanto fosse ampio il vantaggio lordo di partenza in questo specifico periodo.

Il contrappunto: attenzione al regime e alla storia lunga

Prima di tirare le somme, due secchiate d’acqua fredda, perché senza queste l’articolo sarebbe disonesto.

Primo: è l’era d’oro delle mega-cap. Il periodo 1995-2025 è dominato da un fenomeno storico specifico — l’ascesa delle grandi società tecnologiche americane a pesi mai visti nell’indice. Gran parte del vantaggio, soprattutto nella coda, viene da Apple e poi Nvidia. Includere il 1995-2004 (con la bolla e il suo scoppio, dove il numero 1 come Microsoft venne massacrato) attenua il cherry-picking ma non lo elimina: resta un unico grande regime favorevole alle grandi.

Secondo, e più importante: la storia lunga dice il contrario. La ricerca accademica sull’argomento (Dimensional, Research Affiliates e altri) mostra un fatto scomodo: l’azienda più grande del mercato tende a sottoperformare nel decennio successivo al momento in cui raggiunge la vetta. Il motivo è intuitivo: si diventa numero 1 dopo una corsa spettacolare, cioè quando le aspettative (e le valutazioni) sono massime, e da lì la strada più probabile è la delusione, non un’ulteriore accelerazione. Il nostro test cattura un periodo in cui questo non è successo — anzi, il contrario. Non c’è nessuna garanzia che il prossimo trentennio somigli a questo. Una strategia che ha funzionato splendidamente in un regime può ribaltarsi nel successivo.

Detto brutalmente: questi numeri raccontano cosa è successo, non cosa succederà. E raccontano soprattutto una verità sul rischio: concentrarsi sui giganti è stato pagante finché i giganti hanno continuato a crescere.

Takeaway

- Netto e su 10 anni, SP3 (le prime tre) ha battuto l’ETF ad accumulo nel 100% delle coorti, con un CAGR netto mediano del 10.3% contro il 6.7%. È il risultato più solido del test: non un moltiplicatore da vetrina, ma un vantaggio ripetuto in ogni decennio, tasse pagate — e anche la peggior coorte di SP3 rende comunque positivo.

- La versione “solo la numero 1” (SP1) non è alfa, è leva. A 10 anni rende meno di SP3 (9.8% netto), perde contro l’ETF in una coorte su quattro, sopporta un drawdown dell’81% e ha un Calmar identico all’indice (0.201 vs 0.200). Concentrarsi al vertice ti dà più rendimento pagato con esattamente la stessa proporzione di rischio del comprare l’indice — stesso pattern dei LEAPS. Diversificare anche solo su tre nomi cambia tutto e produce alfa vero (Calmar +63% vs indice).

- Il verdict è PARZIALE per entrambe. Il rendimento c’è, ma si paga in volatilità (sempre) e, per SP1, in drawdown molto peggiore dell’indice. SP3 è un PARZIALE forte, a un solo criterio (la volatilità assoluta) dalla vittoria piena.

- Lo stock-picking versa allo Stato una fetta grande dell’alfa. Le strategie perdono 3-3.6 volte più rendimento in tasse rispetto all’ETF ad accumulo, per il solo fatto di incassare dividendi ogni anno e ruotare. È il costo strutturale del muoversi.

- Non confondere questo regime con una legge di natura. L’evidenza accademica di lungo periodo dice che la numero 1 tende a sottoperformare dopo aver toccato la vetta. Il 1995-2025 è andato all’opposto; il futuro non è obbligato a somigliargli.

La sintesi meno sexy e più utile: se questi numeri ti tentano, la parte “seria” non è “compra la più grande”, è “diversificare batte concentrare, e il wrapper fiscale conta quanto la strategia”. Un ETF S&P 500 ad accumulo comprato e dimenticato ha reso il 9.9% netto annuo su 31 anni senza farti prendere un solo −82%, senza una singola dichiarazione dei redditi complicata, e senza doverci pensare. SP3 lo ha battuto — ma sapendo esattamente quale prezzo, in rischio e in tasse, stavi pagando.

Fonti e riproducibilità

- Prezzi e dividendi via yfinance (

Adj Closeper il total return; prezzo e dividendi separati per il calcolo fiscale). Benchmark: SPY come proxy dell’indice, tassato come ETF armonizzato ad accumulo. - Ranking storico top-3 curato a mano:

sp1_sp3/ranking_megacap_usa.csv— confidenza alta dal 2006, media 1995-2005. - Codice della simulazione:

scripts/azienda-piu-grande-batte-mercato.py. - Output numerico completo (scorecard, fisco, finestre nette):

/charts/azienda-piu-grande-batte-mercato/summary.json. - Letteratura di riferimento sul tema “la più grande sottoperforma”: studi di Dimensional Fund Advisors e Research Affiliates sulla performance delle società al vertice della capitalizzazione nei decenni successivi.

Nota metodologica: le metriche di rischio (volatilità, Sharpe, Sortino, drawdown) sono calcolate sui NAV daily lordi; i risultati netti provengono dal motore fiscale annuale, con una lieve differenza di capitalizzazione (annuale vs giornaliera) sui CAGR lordi. Le due cifre sono coerenti in direzione e magnitudo. Il rebalancing di SP3 deduce la tassa dell’anno riscalando i pesi (effetto di secondo ordine); la finestra di compensazione delle minusvalenze è “anno di realizzo + 4”. Non è modellato il bollo 0.2% annuo sui prodotti finanziari, che grava in modo analogo su ETF e deposito titoli delle azioni, quindi non altera il differenziale tra le strategie.

Disclaimer: contenuto informativo ed educativo, non consulenza finanziaria. Le performance passate non sono indicative di quelle future. Le strategie discusse sono esercizi quantitativi, non raccomandazioni operative. La tassazione è modellata in forma semplificata e non sostituisce il parere di un commercialista.

Commenti

Hai correzioni, dubbi, segnalazioni? Lasciale qui sotto. Le discussioni sono pubbliche e archiviate sul repo del blog — serve un account GitHub gratuito per commentare. Se preferisci scrivere in privato: smartmoneylab@proton.me.